营收利润双下滑后,“燃气大王”的未来值多少钱?

创建时间:2025-04-14 17:12

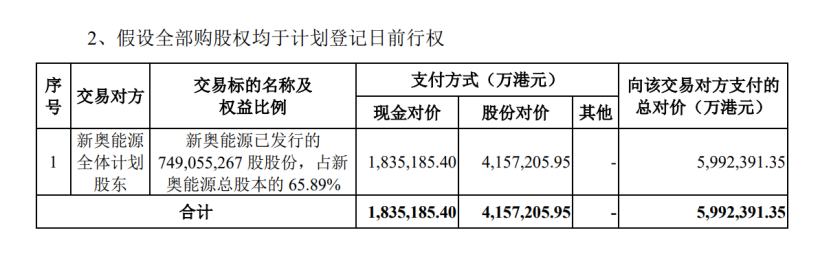

图源:新奥股份官网

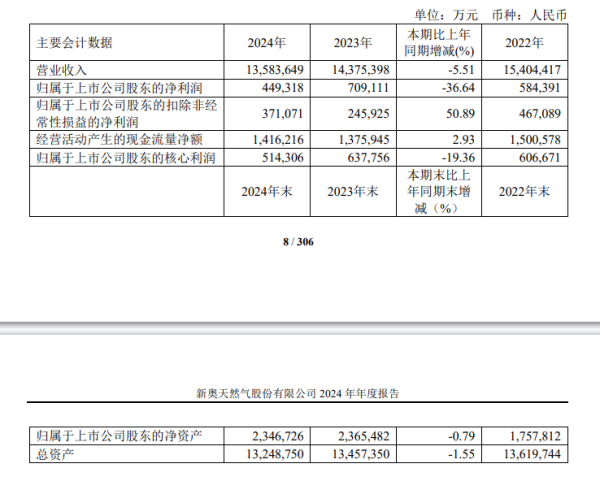

图源:新奥股份官网

图源:新奥股份官网

图源:新奥股份官网

本文仅作行业分享,图片、文字版权出处归原作者所有,如有侵权请联系小编删除。感谢您的支持。

博燃一分钟,安全伴身边

我是博燃网

很高兴认识你们

扫描上方二维码,添加好友

邀您加入行业社群

点亮“在看”,共同守护燃气安全

图源:新奥股份官网

图源:新奥股份官网

本文仅作行业分享,图片、文字版权出处归原作者所有,如有侵权请联系小编删除。感谢您的支持。

博燃一分钟,安全伴身边

我是博燃网

很高兴认识你们

扫描上方二维码,添加好友

邀您加入行业社群

点亮“在看”,共同守护燃气安全